Nota de edição: Publica-se o presente texto pela atualidade dos temas tratados e dos dados discutidos, ainda que seja datado de 2016. O seu autor, Demétrio Alves, com vasto currículo como autarca, coordenador de projetos, consultor e investigador, apresenta um conjunto de reflexões relevantes para o desenvolvimento regional, particularmente importantes num momento em que se discute publicamente o novo Programa Nacional para as Políticas de Ordenamento do Território.

I. Introdução

O presente texto, elaborado em setembro de 2016, teve como objetivo a análise da aplicação dos Fundos Europeus Estruturais (FEEI) e de Desenvolvimento [1], e, em particular, do FEDER, no período 2007-2013 (QREN), focando a AML como um todo, mas, particularizando os territórios da Grande Lisboa e da Península de Setúbal, procurando avaliar o impacte deste financiamento na coesão socioeconómica e territorial de cada um deles e, ainda, na relação entre ambos e com o País.

Pretendeu-se, também, analisar o que então se encontrava em curso quanto ao novo período de programação Portugal 2020.

O texto segue de perto o contudo dos dois Relatórios de Execução do POR Lisboa relativos aos anos de 2013 e 2014 [2].

O Programa Operacional Regional de Lisboa 2007-2013 (PORLisboa) foi o instrumento do Quadro de Referência Estratégico Nacional (QREN) com aplicação exclusiva à Região de Lisboa.

Foi aprovado pela Comissão Europeia a 12 de Outubro de 2007.

O POR Lisboa estruturou-se em quatro Eixos Prioritários:

Eixo 1 - Competitividade, Inovação e Conhecimento

Eixo 2 - Sustentabilidade Territorial

Eixo 3 - Coesão Social

Eixo 4 - Assistência Técnica.

Embora ainda não estivesse disponível o Relatório referente a 2015 quando o presente texto foi elaborado (agosto 2016) pode adiantar-se que, no decurso daquele ano, foram executados cerca de 20,1 milhões de euros, correspondendo a uma taxa de execução fundo de 86,04%, face à dotação do programa. Para esta taxa contribuíram as operações em overbooking, na sequência da publicação de Deliberação da Comissão Ministerial de Coordenação do QREN de 02.02.2015.

No que diz respeito aos objetivos visados no presente Relatório regista-se que é relativamente indiferente ter em conta os valores e outros dados de 2015 dado que não alterarão as principais conclusões possíveis.

Esclarecer ainda que no ano de 2014 já não foi possível aceder a dados discriminados pelas duas NUT 3, que existiam até esse ano. Ou seja, deixou de ser possível analisar com suficiente rigor as consequências do financiamento FEEI no desenvolvimento das duas sub-regiões metropolitanas, a Grande Lisboa e a Península de Setúbal [3].

II. Análise ao Relatório de Execução POR Lisboa 2013

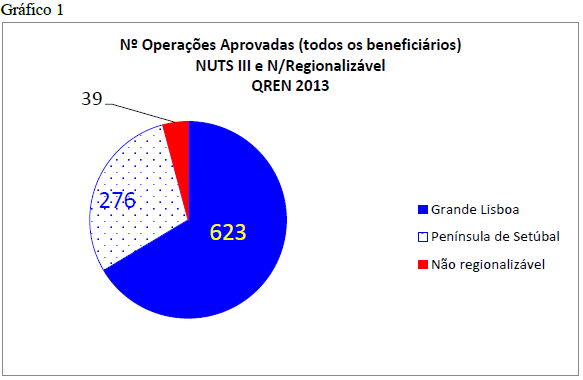

Como se pode verificar no Gráfico 1 o peso das aprovações de operações financiáveis para todos os tipos de beneficiários na Grande Lisboa foi superior em 30 pontos percentuais ao da Península de Setúbal, valor que, aliás, aumentou em relação a 2012.

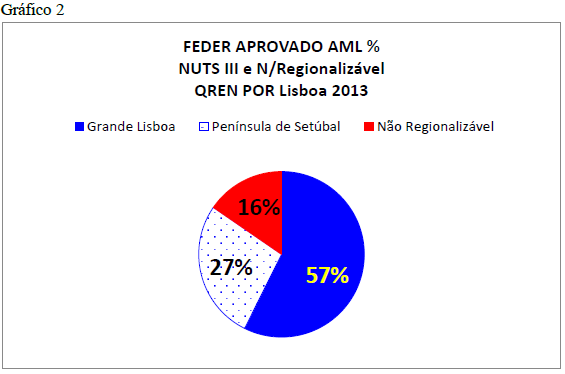

Em termos de valor de FEDER aprovado para operações promovidas por todo o tipo de beneficiários, pode verificar-se que o peso da Grande Lisboa ficou também 30% acima da Península de Setúbal (Gráfico 2), ou seja, quase 100 milhões de € a mais daquilo que foi remetido para as entidades públicas e privadas da Península de Setúbal.

A isto há que acrescentar que a Região Lisboa (NUT 2 Lisboa) devido ao facto de ser considerada parte do grupo das regiões desenvolvidas, ou seja, de acordo com a classificação europeia, uma «região do objetivo competitividade regional e emprego», teve direito a uma taxa de cofinanciamento que ficou bastante abaixo da taxa máxima de financiamento relativamente às despesas elegíveis no âmbito do programa de financiamento.

No QREN a percentagem do financiamento comunitário no total da despesa total elegível (publica e/ou privada) tinha limites máximos fixados para as taxas de participação ao nível dos programas operacionais.

Essas taxas máximas, com as exceções previstas no Anexo III do Regulamento (CE) 1083/2006 de 11 de Julho, foram:

- Regiões Objetivo «Convergência»: entre 75% e 85%;

- Regiões Objetivo «Competitividade Regional e Emprego»: entre 50% e 85%;

- Regiões Objetivo «Cooperação Territorial Europeia»: entre 75% e 85%;

- Fundo de Coesão: 85%

Na fase inicial do POR Lisboa/QREN (2007 a 2010) apontou-se para uma taxa de 65%, significando que as entidades publicas e/ou privadas tiveram que fazer um esforço próprio significativamente maior do que em regiões da convergência. Contudo, a partir de 2011/2012 aquela taxa foi aumentada para uma media entre os 70 e os 75% por motivos que mais à frente se explicarão.

A UE designa as regiões do Objetivo Competitividade Regional e Emprego como regiões «ganhadoras» ou «mais competitivas». Em Portugal, no período 2007-2013, essa situação ocorria apenas na região Lisboa.

Ignora-se, contudo, as profundas diferenças entre as duas sub-regiões, a Grande Lisboa e a Península de Setúbal.

No QREN as regiões (NUT II) do Norte, Centro e Alentejo, bem como a Região Autónoma dos Açores, foram integradas no Objetivo Convergência, a região Algarve (NUT II) foi enquadrada no regime transitório do Objetivo Convergência, designado Phasing out Estatístico e a região Autónoma da Madeira (NUT II) ficou integrada no regime transitório do Objetivo Competitividade Regional e Emprego, designado Phasing in.

Analisando o Relatório de Execução POR Lisboa 2013 poderemos constatar as significativas diferenças existentes entre o cofinanciamento com FEEI nas duas partes da AML.

Esclarecer que estamos a referir-nos a todos os tipos de beneficiários e não apenas aos municípios.

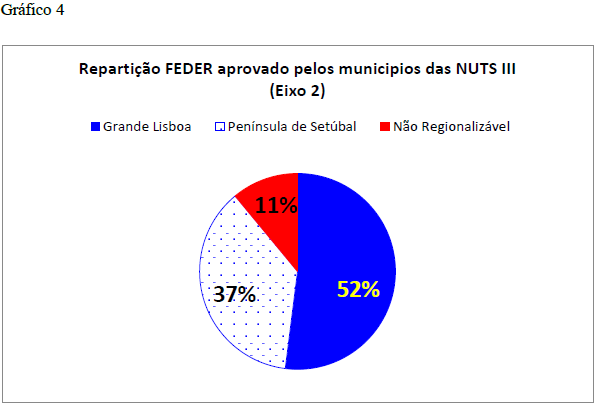

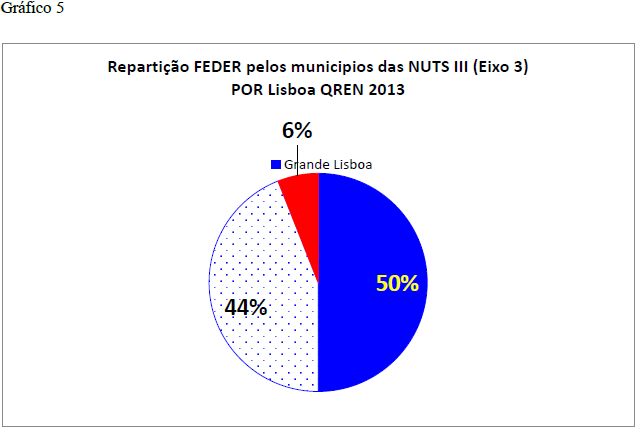

Nos Eixos 2 e 3, onde, aí sim, os beneficiários são maioritariamente os municípios, a repartição do FEDER aprovado é, contudo, muito semelhante ao que se passa para o conjunto de todos os beneficiários, representando no Eixo 2, a Grande Lisboa 52% e a Península de Setúbal 37% (Gráfico 4) e no Eixo 3, a Grande Lisboa 50% e a Península de Setúbal 44% (Gráfico 5).

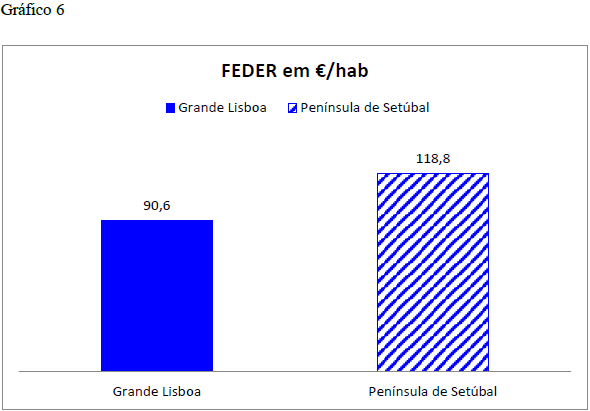

Fazendo uma análise do FEDER aprovado por habitante e considerando a população residente (censos 2011 - dados definitivos) que na Grande Lisboa era de 2.042.477 habitantes e na Península de Setúbal de 779.399 habitantes, verifica-se que a situação se inverte, embora pouco significativamente, sendo a Península de Setúbal a sub-região que detém a maior aprovação de FEDER por habitante (Gráfico 6).

Poder-se-á, então, perguntar se sub-regiões que têm estado em divergência nos últimos quinze anos como veremos mais à frente, não deveriam ter acesso a diferentes condições financiamento comunitário? Ou, dito de outra maneira, será que com apenas mais 20 €/habitante se poderá caminhar no sentido da convergência tendencial entre a Grande Lisboa e a Península de Setúbal?

Parece poder afirmar-se que será necessário haver políticas públicas que discriminem positivamente a Península de Setúbal se quisermos combater a divergência galopante entre as designadas «duas margens» da região.

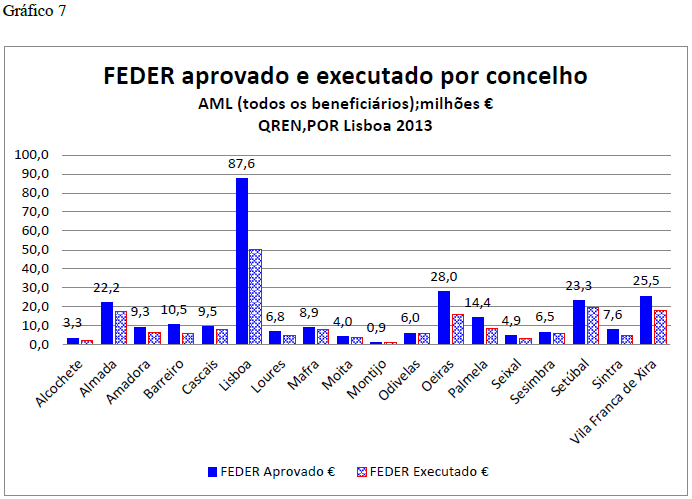

Relativamente às aprovações e respetiva execução, a nível dos 18 concelhos abrangidos pelo PORLisboa, os valores estão patentes no Gráfico 7. Anotar mais uma vez que que se trata aqui dos montantes aprovados e executados por todos os tipos de beneficiários públicos e privados e não somente pelos municípios.

É de salientar que os valores de aprovação e execução da parcela não regionalizável a nível de NUT II/III baixam quando se faz uma análise a nível de concelho dado que uma operação pode estar em duas partes da NUT II/III e ser considerada como não regionalizável na análise anterior, mas a nível de concelho ser possível aferir os seus montantes.

O concelho com maior peso em termos de aprovação e execução é o de Lisboa com cerca de 87,6 e 50,3 milhões de €. Destacam-se ainda os concelhos de Oeiras com 28,0 e 16,0 milhões de € respetivamente, Vila Franca de Xira com 25,5 e 17,8 milhões de €, Setúbal com 23,3 e 19,6 milhões de € e Almada com 22,2 e 19,6 milhões de €.

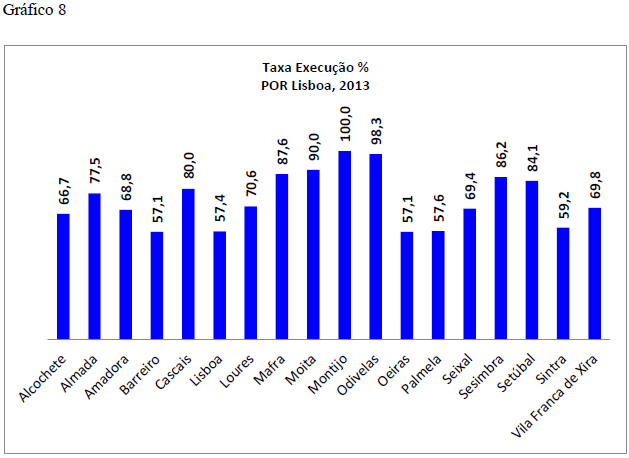

Os concelhos que apresentam taxas de execução mais elevadas são Montijo, Odivelas e Moita com 99,3%, 98,9% e 90,1%, embora valores aprovados sejam irrisórios comparativamente a outros concelhos. Chama-se, de novo, a atenção para o facto de que estas taxas de execução só parcialmente estão relacionadas com a capacidade municipal, já que boa parte dos investimentos são de promoção privada empresarial ou de entidades particulares sem fins lucrativos.

Uma análise restrita aos investimentos municipais permite perceber que não há diferenças notórias na capacidade de captação e execução de fundos europeus agrupáveis pelas duas subregiões.

Ou seja, houve municípios tanto com grande como com pequena capacidade de realização nas duas partes da AML.

III. Análise ao Relatório de Execução POR Lisboa 2014

Do Relatório referente a 2014 será interessante apurar as atividades que foram mais apoiadas e aquelas que apresentaram maiores taxas de realização.

Verificou-se, assim, a predominância nas seguintes atividades económicas, em termos de montantes aprovados:

i. Imobiliário, alugueres e serviços prestados às empresas – 22,1%;

ii. Construção – 19,9%

iii. Educação – 16,2%;

iv. Atividades financeiras – 8,4%

Em termos de execução face ao aprovado as atividades económicas com maior execução são:

i. Educação – 99,8%;

ii. Atividades associadas ao ambiente – 96,1%

iii. Transportes – 94,3%;

iv. Hotéis e restaurantes – 93,0% (Fundo Jessica)

Dado que a educação, as atividades associadas ao ambiente e os transportes passavam, em grande parte, por projetos municipais, poderemos concluir da enorme capacidade de realização apresentada pelos municípios.

Disso são exemplos:

No Eixo 2, a Política de Cidades - Parcerias para a Regeneração Urbana (95,2%) e a Mobilidade territorial (100%), e, no Eixo 3, a Requalificação da Rede Escolar do 1º Ciclo do Ensino Básico e da Educação Pré-Escolar (99,9%) e a Política de Cidades - Parcerias para a Regeneração Urbana (90,6%).

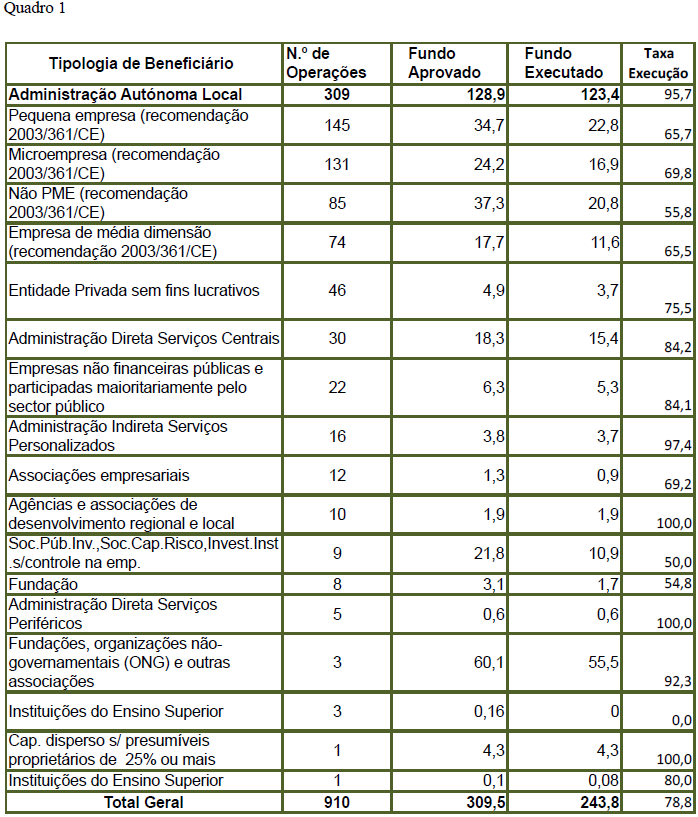

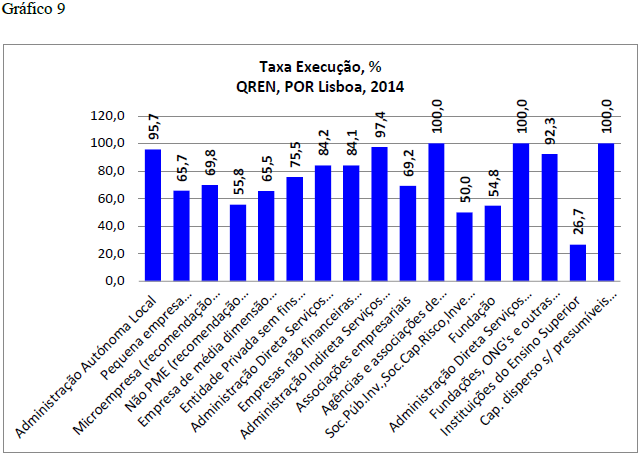

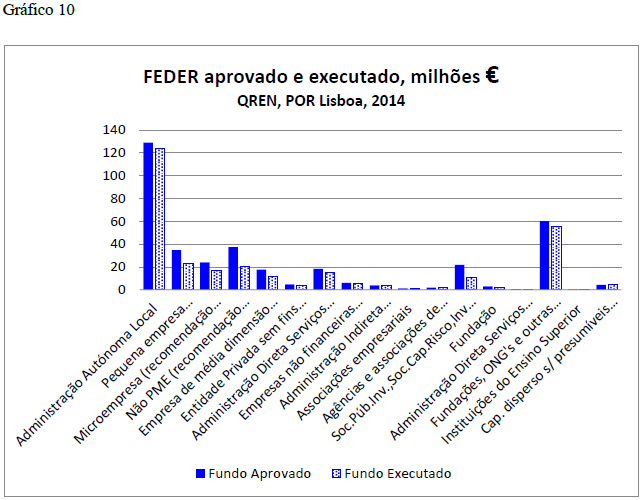

Muito relevante é verificar-se a enorme capacidade de realização das entidades públicas face às entidades privadas. De facto, poderemos verificar isso no Quadro 1 e Gráfico 9, com particular destaque para as taxas de execução da administração local autónoma, das agências locais e das ONG.

A isto não será estranha a crise económica e financeira que tanto afetou as empresas (baixos meios de tesouraria e dificuldade de obtenção de empréstimos para investimento). Contudo, não se pode ignorar que também a administração pública teve severas restrições orçamentais e financeiras.

A administração local autónoma executou, no âmbito do POR Lisboa/QREN, e até dezembro de 2014, 304 projetos de um total de 910 financiados, e fê-lo com elevada taxa de execução. De tal forma que, já em 2015, houve lugar à necessidade de proceder a reprogramações para que muitos milhões de euros estagnados em candidaturas empresariais privadas pudessem ser utilizados em tempo útil.

IV. A Península de Setúbal no contexto da AML e do país

Do ponto de vista do nível de desenvolvimento socioeconómico e ambiental importa verificar o posicionamento da Península de Setúbal no contexto das sub-regiões portuguesas [4].

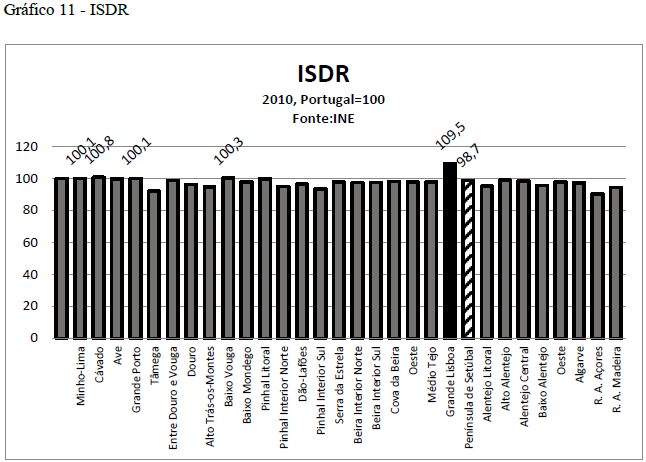

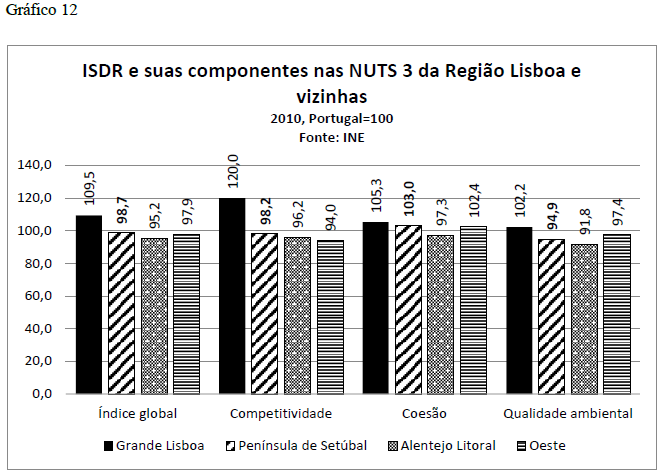

Nesse sentido vamos socorrer-nos, em primeiro lugar, dos dados do INE quanto ao Índice Sintético de Desenvolvimento Regional (ISDR) [5], referido a 2010, relativamente às 30 NUTS III portuguesas.

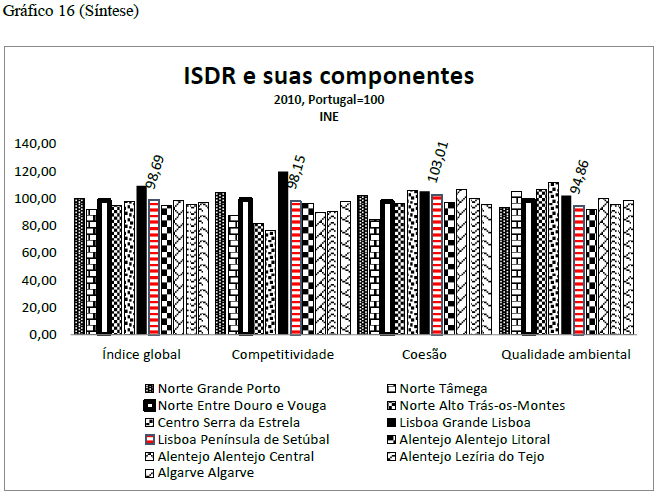

Verificamos, então, que o ISDR superava a média nacional em apenas cinco NUT III: Grande Lisboa, Cávado, Baixo Vouga, Minho-Lima e Grande Porto, e que a Península está situada numa posição inferior, como se pode verificar no Gráfico 11:

Segundo o INE, o desempenho alcançado pela NUT III Grande Lisboa continuava a dever-se a resultados superiores à média nacional nos índices das três componentes do índice sintético – a competitividade, a coesão e a qualidade ambiental.

No que respeita ao índice de competitividade, os valores apurados apontam para a existência de dois espaços centrados nos territórios metropolitanos de Lisboa e do Porto.

No que se refere ao índice de coesão, os resultados obtidos refletiam um retrato territorial mais equilibrado, que evidenciava, de acordo com o INE, «um espaço continental central mais coeso», em comparação com as NUT III do Interior Norte e do Sul e das Regiões Autónomas.

Quanto ao índice de qualidade ambiental, os resultados apurados retratavam uma imagem territorial em que as NUT III do Interior continental em geral apresentavam valores mais elevados. A Serra da Estrela apresentava o índice de qualidade ambiental mais elevado.

Referir que o ISDR assenta num modelo conceptual que privilegia uma visão multidimensional do desenvolvimento regional, estruturando-o nas três componentes acima referidas.

De uma forma mais pormenorizada poderemos ver no Gráfico 12 o que acontece nas NUT 3 da Região Lisboa (Grande Lisboa e Península de Setúbal) e outras na sua vizinhança quanto ao ISDR e suas componentes.

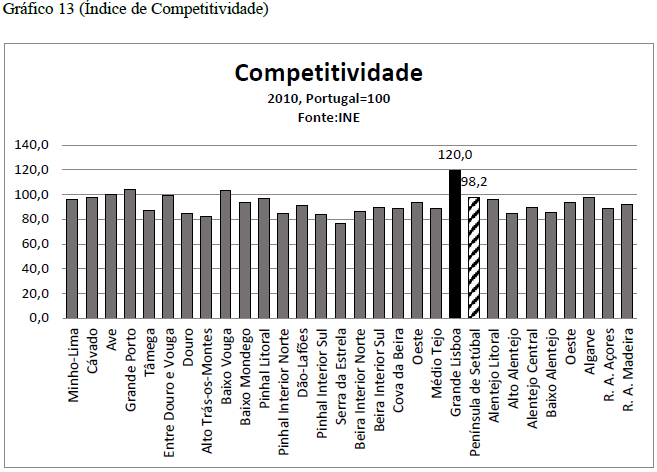

Índice de competitividade

Este índice pretende captar o potencial (em termos de recursos humanos e de infraestruturas físicas) de cada sub-região para o seu desempenho em termos de competitividade, assim como o grau de eficiência na trajetória seguida e, ainda, a eficácia na criação de riqueza e na capacidade demonstrada pelo tecido empresarial para competir no contexto internacional.

Os resultados relativos a 2010 mostram que, das 30 sub-regiões NUT III portuguesas, apenas quatro (localizadas na faixa Litoral do Continente) apresentavam um índice de competitividade superior à média nacional: por ordem decrescente, Grande Lisboa, Grande Porto, Baixo Vouga e Ave.

As sub-regiões de Entre Douro e Vouga, Península de Setúbal e Cávado, que registavam os desempenhos ligeiramente abaixo da média nacional.

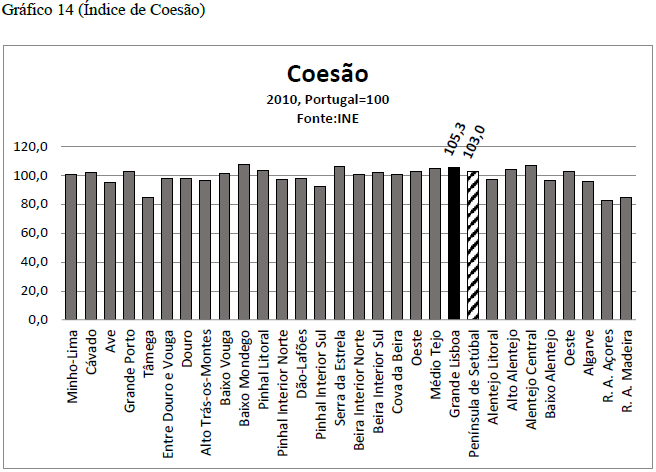

Índice de coesão

Este indicador procura refletir o grau de acesso da população a equipamentos e serviços coletivos básicos de qualidade, os perfis conducentes a uma maior inclusão social e a eficácia das políticas públicas traduzida no aumento da qualidade de vida e na redução das disparidades territoriais.

Nesta componente do desenvolvimento regional, os resultados relativos a 2010 continuavam a sugerir um retrato territorial mais equilibrado do que o observado para a competitividade.

A imagem do país salienta o espaço continental central mais coeso, sendo que os desempenhos menos favoráveis correspondiam às duas regiões autónomas, a duas sub-regiões do Norte – Tâmega e Ave –, a uma sub-região do Centro – Pinhal Interior Sul – e, ainda, ao Algarve. A Península de Setúbal encontra neste indicador a sua melhor performance sendo de admitir que isso se deverá, também, à ação desenvolvida a nível municipal nas últimas três décadas e meia.

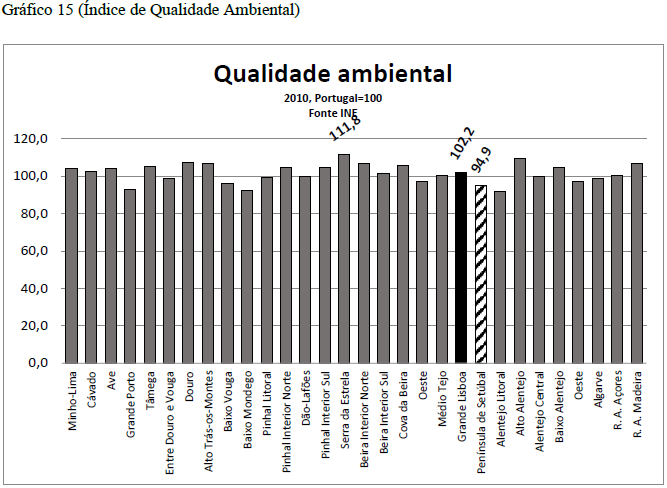

Índice de qualidade ambiental

A qualidade ambiental está associada às pressões exercidas pelas atividades económicas e pelas práticas sociais sobre o meio ambiente, aos respetivos efeitos sobre o estado ambiental e às consequentes respostas económicas e sociais em termos de comportamentos individuais e de implementação de políticas públicas.

Os resultados de 2010 refletiam uma imagem territorial de algum modo simétrica em relação à da competitividade, apresentando as sub-regiões do Interior continental qualidade ambiental mais elevada.

Entre as sub-regiões com menor índice de qualidade ambiental, encontravam-se o Grande Porto, a Península de Setúbal e o Baixo Vouga (das mais competitivas no ano em análise) e, ainda, o Alentejo Litoral e o Baixo Mondego.

Deve referir-se que nesta componente o resultado fraco que é obtido pela Península de Setúbal poderá, em princípio, surpreender devido ao grande investimento já feito a nível municipal e intermunicipal no domínio das infraestruturas de saneamento básico.

Contudo, isto é explicável em face da metodologia utilizada no apuramento da componente e que envolve, também, as questões de ordenamento do território e da atmosfera.

Índice sintético de desenvolvimento regional

Este índice sintético é, como já vimos, o resultado do comportamento conjunto das componentes (índices parciais) competitividade, coesão e qualidade ambiental.

Os resultados relativos ao ano de 2010 indicam que apenas cinco das 30 sub-regiões superavam a média nacional: Grande Lisboa (de forma destacada), Cávado, Baixo Vouga, Minho-Lima e Grande Porto. O Ave e o Pinhal Litoral ficavam pouco abaixo do valor nacional.

Em 2010, a Grande Lisboa constituía a única sub-região em que o índice sintético de desenvolvimento regional e cada um dos três índices parciais se situavam acima da média nacional; no extremo oposto, com desempenhos abaixo da média nacional nos quatro índices, encontravam-se as sub-regiões contíguas do Alentejo Litoral e do Algarve e ainda o território contíguo formado pelo Entre Douro e Vouga e pelo Dão-Lafões.

Neste contexto podemos constatar que a Península de Setúbal, depois de quatro ciclos de programação financeira europeia (QCA I, II e III e QREN), e no início do quinto (Portugal 2020), se situa apenas no 9º lugar entre as 30 sub-regiões portuguesas.

Não obstante, e como circunstância agravante, tem estado impedida de aceder aos fundos comunitários que se destinam a beneficiar as regiões menos desenvolvidas (convergência) porque, devido ao facto de estar englobada numa NUT II mais desenvolvida (competitividade e emprego), a Região Lisboa, simultaneamente considerada como Área Metropolitana de Lisboa (AML), estão-lhe inacessíveis tais fundos europeus.

Não apenas devido ao facto acima referido, mas, também, devido a isso, a Península de Setúbal tem índices de desenvolvimento que, estando acima dos que evidenciam a maioria das sub-regiões portuguesas (exceto no ponto de vista ambiental), encontra-se muito abaixo daquilo que seria expectável numa «região desenvolvida».

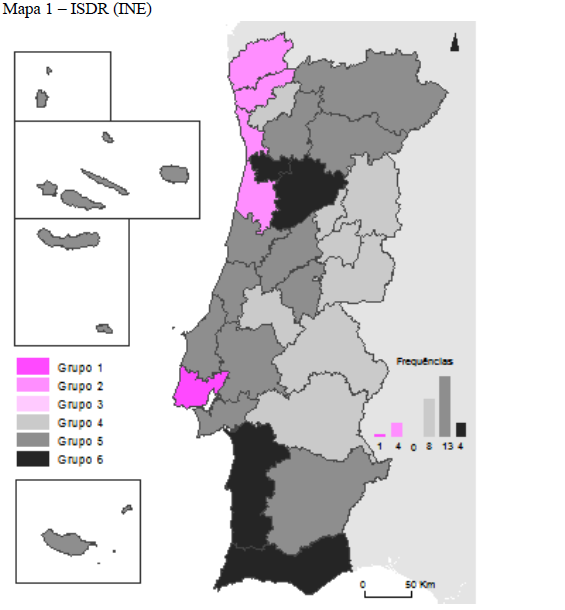

É o que poderemos ver no Gráfico 16 e no Mapa 1.

Na Região Lisboa temos, portanto, duas sub-regiões que foram até há pouco tempo duas NUTS III e agora estão fundidas numa mesma NUT 3, a Grande Lisboa e a Península de Setúbal, muito diferentes entre si dos pontos de vista económico e social.

O número de empresas, trabalhadores, equipamentos, impostos recolhidos, etc., é muito superior na Grande Lisboa. Os municípios da Península não conseguem ter uma receita fiscal significativa, quando comparados com quase todos os situados na Grande Lisboa.

Se analisarmos o Atlas Estatístico, 2012, Eurostat, veremos, com grande clareza, que a Península de Setúbal tem muitas características socioeconómicas que a poderiam fazer integrar, por exemplo, na Região Alentejo, passando, assim, a beneficiar dos fundo próprios de uma Região da «convergência», ou seja, uma região menos desenvolvida segundo a nova terminologia europeia.

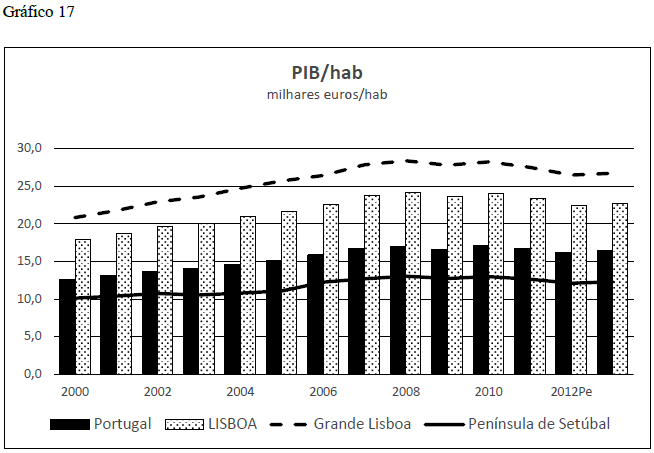

No gráfico 17, onde se evidencia o desenvolvimento do PIB/hab a preços correntes, verificamos que a divergência entre as suas NUT III da Região Lisboa aumentou até 2010, havendo uma atenuação nos último três anos devido à diminuição mais acentuada na Grande Lisboa.

Sendo a Península de Setúbal uma importante parte territorial da AML – Área Metropolitana de Lisboa, com características geográficas que lhe conferem um caráter de forte pertença e imprescindibilidade à única área metropolitana de nível europeu existente em Portugal que, na sua globalidade, deverá ser vista e governada como um todo. Mas, para a otimização do financiamento comunitário isso é negativo.

A cidade capital, integrada na Grande Lisboa, não poderia ter o papel e a projeção nacional e europeia que tem, se não estivesse umbilicalmente ligada à Península de Setúbal, nomeadamente porque fazem parte da mesma bacia de emprego.

A questão fundamental será, portanto, a de determinar como proceder para compatibilizar, se isso for possível, estas duas realidades metropolitanas.

Aprofundemos a análise começando, então, por verificar o andamento da evolução portuguesa no contexto europeu, designadamente através de uma comparação com os países mais próximos em termos de situação económica e financeira.

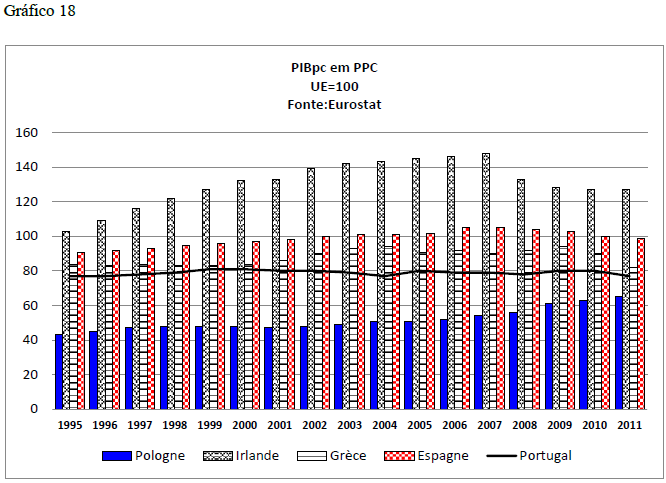

No Gráfico 18 mostra-se qual tem sido a evolução do PIB pc (PPC), grandeza que é chave na decisão de muitas das políticas europeias relacionadas com os fundos de coesão.

Ou seja, percebe-se que não houve convergência face à média europeia durante 15 anos (até 2011), e que Portugal só conseguiu «aproximar-se» da Grécia devido à descida do PIBpc neste país ter sido ainda mais acentuado do que no caso português.

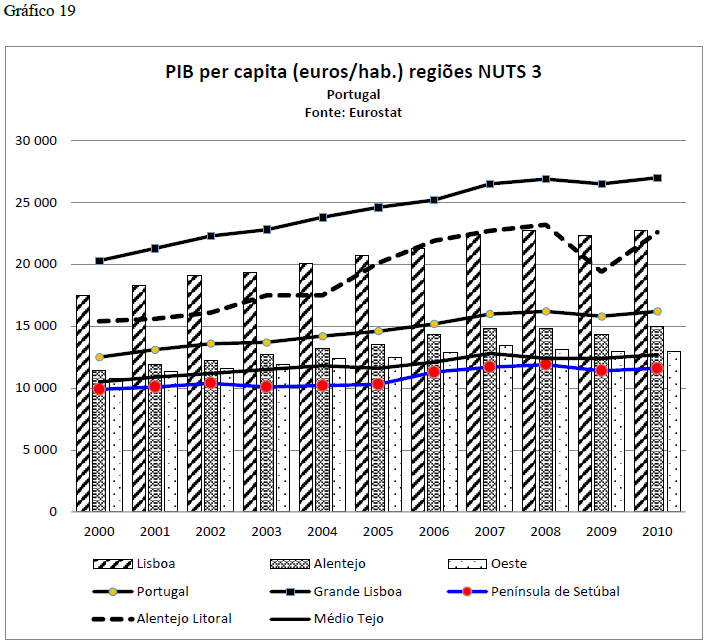

Do ponto de vista interno poderemos verificar que a Península de Setúbal apresenta uma evolução do PIB pc a preços correntes que a mantém abaixo não apenas da Grande Lisboa, mas, também, do Alentejo Litoral, do Médio Tejo, do Oeste, como se verificará no Gráfico 19.

Em 2012, a Península de Setúbal tenha baixado para o nível dos 72 em PIB pc PPC, o que é grave.

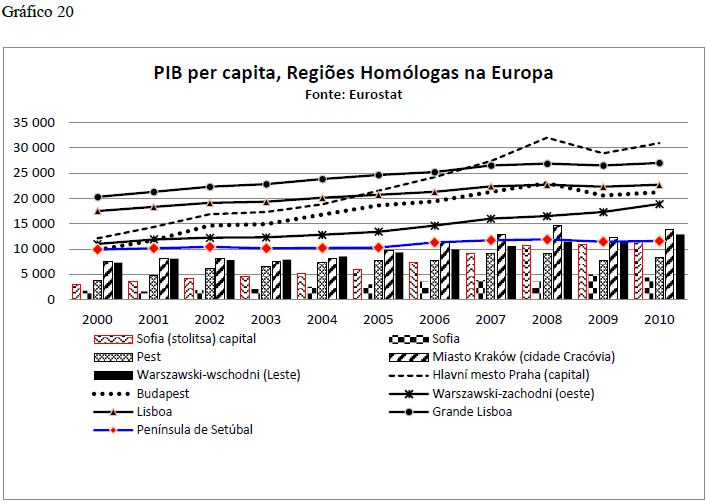

Se compararmos a evolução da Península de Setúbal com a que se tem verificado em outras sub-regiões homólogas da europa de leste, poderá verificar-se no Gráfico 20 que tem havido uma maior progressão naquelas, com principal destaque para Varsóvia (Oeste), Budapeste (total) e na área de Pest, Praga (capital), que vem crescendo num grande ritmo, Sofia (capital) e Cracóvia.

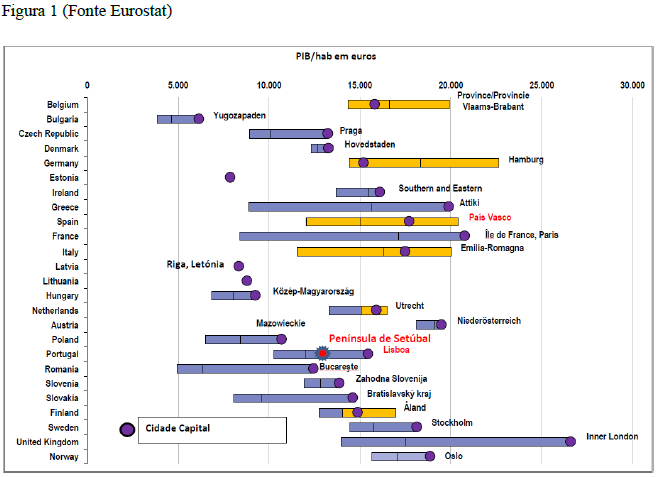

Como poderemos verificar na Figura 1 (dados Eurostat), o posicionamento da Península de Setúbal no concerto das várias sub-regiões europeias estava, em 2009, localizado, por exemplo, acima das sub-regiões que integram Bucareste e Sofia, e ao mesmo nível das regiões envolventes de Praga, não ficando, por muito paradoxal que isso possa parecer, muito distante dos índices de Berlim e de Hovedstaden (Dinamarca).

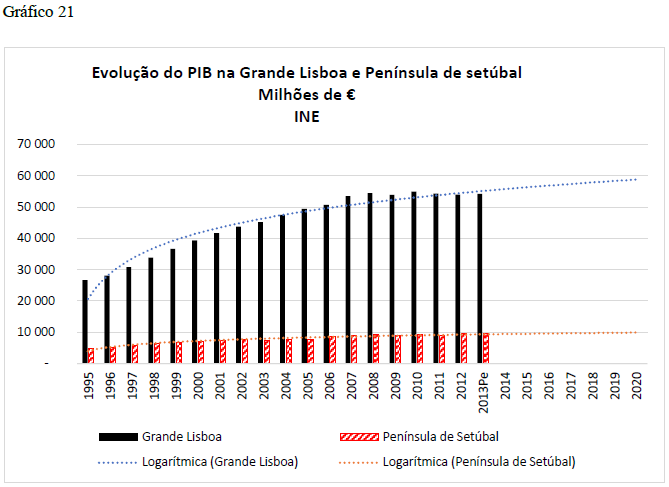

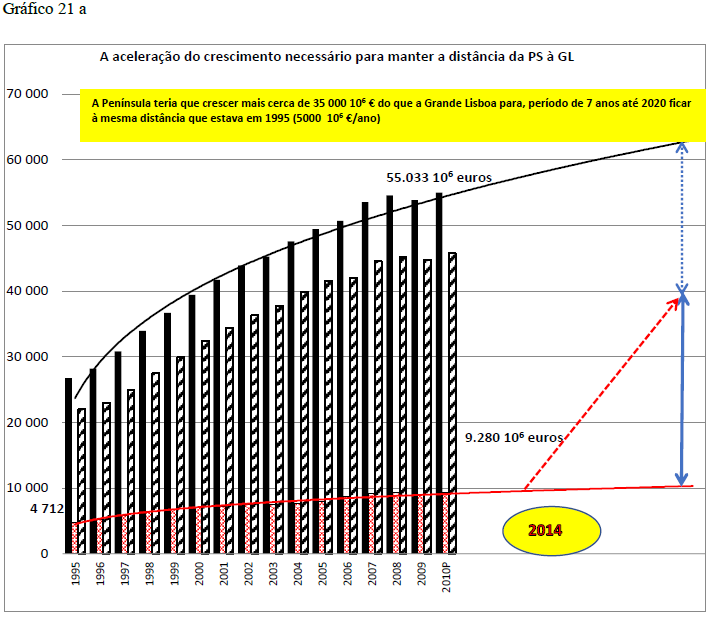

Para fazer face à situação descrita no Gráfico 21 haveria que fazer um enorme esforço no sentido de incrementar o valor acrescentado das atividades económicas na Península de Setúbal (Gráfico 21 a). Mas isso envolveria a necessidade de um significativo esforço até 2020 no que diz respeito à FBCF, pública e privada.

Não se descortina essa possibilidade face ao referencial monetário vigente e à crise económica que teima em manter-se, mas, também, porque se aponta para recursos financeiros libertáveis, tanto os públicos (centrais, regionais e locais), muito escassos devido às imposições orçamentais de Bruxelas.

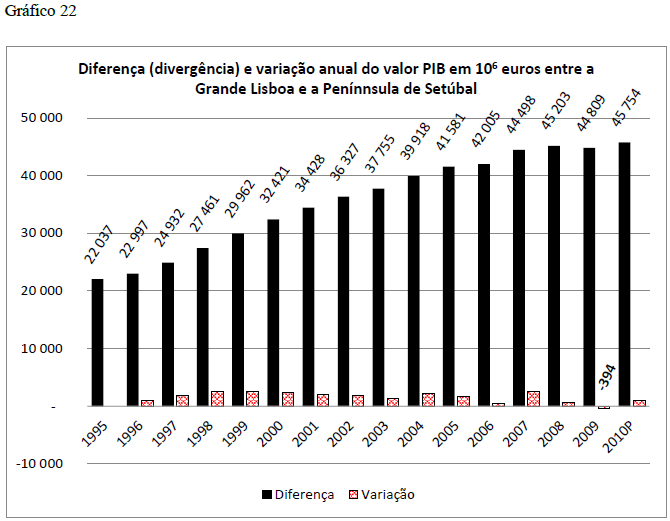

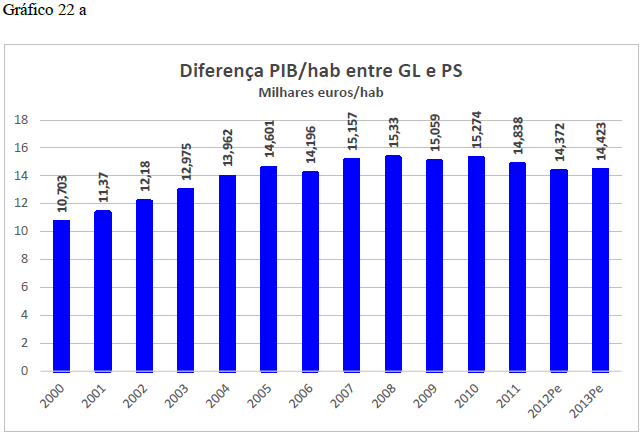

O que tem acontecido é que o fosso relativamente à Grande Lisboa se alargou até 2010 como verificaremos nos Gráficos 22 e 22 a. A travagem no aumento da divergência do PIB entre as duas sub-regiões operada a partir de 2010 fica a dever-se a uma diminuição verificada na Grande Lisboa, sem que em termos demográficos tenha havido alterações que permitissem que as capitações respetivas melhorassem. É isso que se poderá ver no Gráfico 22 a onde são registados as diferenças entre os valores anuais de PIB per capita das duas sub-regiões metropolitanas.

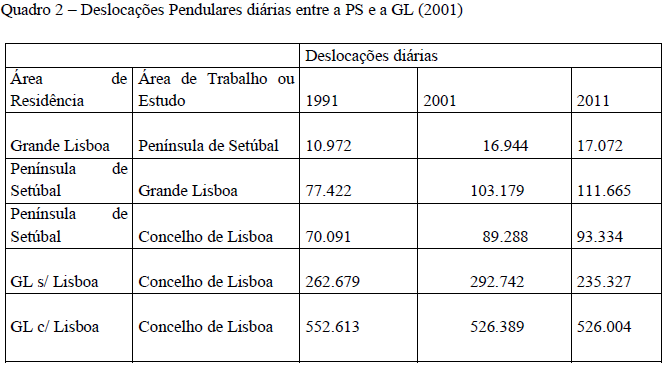

Aqui chegados importa analisar um aspeto várias vezes referido por alguns analistas no sentido de esbaterem a divergência/assimetria entre a Península de Setúbal e a Grande Lisboa, que destacam existir um grande volume de movimentos pendulares casa - trabalho/estudo no sentido de sul-norte.

Esta realidade atenuaria, segundo esses analistas, a divergência negativa para a Península porque, dizem, grande parte do valor acrescentado realizado em Lisboa e alguns concelhos adjacentes, constitui rendimento de famílias que habitam na Península.

Como poderemos constatar no Quadro 2 existia em 2001, de facto, um notável movimento diário de pessoas que, habitando na Península, se deslocavam para Lisboa a fim de lá trabalharem ou estudarem, e não há motivos para supor que esta situação se tenha alterado significativamente.

Essas movimentações têm como principais proveniências os concelhos de Almada, Seixal e Barreiro.

Também é verdade que o principal afluxo a Lisboa é proveniente dos concelhos da margem norte.

Mais exatamente era cerca de 3 vezes o da Península em 2001, embora se tenha reduzido esta proporção em 2011!

Uma área metropolitana é, no essencial, uma bacia de emprego centrada numa grande cidade, porque a maior parte das deslocações são casa-emprego.

Segundo dados recolhidos no Censo 2011 houve alguma intensificação das deslocações da Península de Setúbal para Lisboa (Concelho) e, em sentido contrario, houve um abrandamento das deslocações de habitantes da Grande Lisboa para a capital, que são agora (2011) cerca 235 000 por dia.

Mas, poder-se-á perguntar, esta realidade inverte, ou minimiza, a situação socioeconómica desfavorável da Península de Setúbal?

Não parece haver razões para sustentar tal asserção, desde logo porque, entre outros aspetos, a disparidade entre os impostos diretos e indiretos recolhidos é enorme, daí resultando, aliás, uma profundíssima diferença nos níveis de receitas municipais.

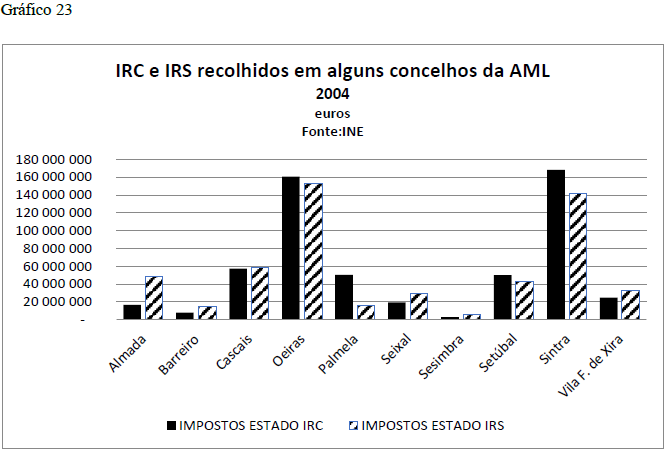

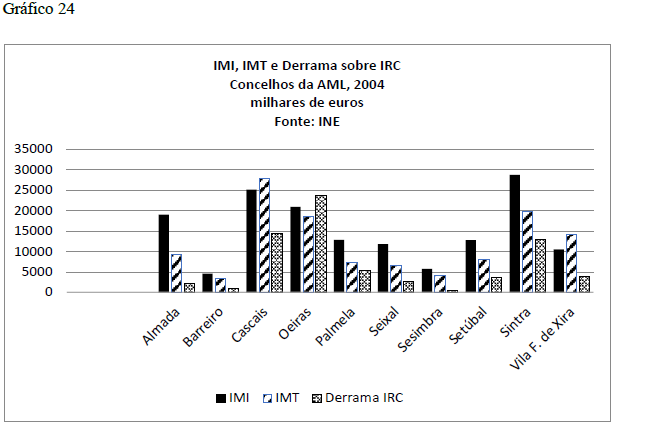

Mesmo sem registar a realidade do concelho de Lisboa, que faria aumentar de forma colossal as disparidades, mostra-se nos Gráficos 23 e 24 a situação referente a uma amostra de municípios da AML em 2004.

Não será necessário explicar que as grandes diferenças de receitas verificadas entre os diversos concelhos da Grande Lisboa e da Península, tendo uma profunda repercussão na capacidade financeira municipal, afeta de forma profunda e grave a situação da Península no seu conjunto.

Não se encontram, portanto, motivos que nos permitam relativizar ou minimizar a difícil situação socioeconómica da Península de Setúbal no contexto regional de Lisboa.

Como já atrás se referiu, para fazer face a esta situação haveria que fazer um grande esforço no sentido de incrementar o valor acrescentado das atividades económicas na Península de Setúbal.

Ora, isso não se conseguirá apenas através do consumo das famílias residentes na Península – que assim gastariam as suas remunerações obtidas na margem norte (?!). De facto, teria que haver um grande e voluntário esforço nos próximos anos, pelo menos até 2020, no que diz respeito à FBCF, pública e privada.

Como não se descortina essa possibilidade face à crise económica e financeira instalada, às medidas de restrição orçamental pública e, ainda, às dificuldades de crédito à produção e, ainda mais, ao consumo, teremos que pensar em diferentes tipos de instrumentos e estímulos financeiros.

É certo que, se os grandes investimentos em equipamentos e infraestruturas público-privadas que estão como que congelados, se tivessem realizado como inicialmente programado, a situação da Península não seria tão difícil. Contudo, a realidade é a que temos e não a que desejávamos, havendo, portanto, que pensar e propor alternativas.

É neste contexto que os fundos estruturais europeus, em particular aqueles que se prevê venham a estar disponíveis no período de programação financeira Portugal 2020, ganham uma importância decisiva.

Contudo, e como sabemos, estando a Península de Setúbal inserida na Região Lisboa (AML), que é considerada uma região desenvolvida para efeitos dos fundos comunitários, não pode ter direito a apoios financeiros em quantidade e em tipologia de comparticipação de que necessitaria dada a situação atrás descrita.

Coloca-se, assim, a questão de saber como atuar, nomeadamente no domínio das políticas públicas, no sentido de alterar uma situação que, à partida, manterá a Península de Setúbal afastada da convergência com a Grande Lisboa e, portanto, do aumento concreto da coesão.

V. O referencial Portugal 2020 e a AML

No final do QREN verificamos que Portugal e a Região Lisboa não progrediram relativamente aos países e regiões mais ricas da Europa, e no âmbito da região Lisboa aumentou o fosso entre a Grande Lisboa e a Península de Setúbal como já verificámos no capítulo precedente.

Poder-se-á argumentar que este facto se deveu à crise europeia, com um particular destaque em Portugal, Grécia, Irlanda e Espanha. Acontece, porém, que quando se observam os indicadores socioeconómicos disponíveis no Eurostat, dados até 2011, se verifica que, também na UE, tanto a 27 como a 15, houve descida dos rácios - por exemplo PIB/hab (PPC) - e, quanto ao desvio médio, tem-se mantido, embora com oscilações. Isto é, não tem havido convergência.

Um dos objetivos centrais da UE estabelecido no Tratado (Artigo 2.º) é a «promoção de um progresso económico e social e de um nível de emprego elevado e a obtenção de um desenvolvimento equilibrado e sustentável, nomeadamente mediante a criação de uma área sem fronteira internas, mediante o reforço da coesão económica e social e o estabelecimento da união económica e monetária».

No período de programação 2014-2020 e ao abrigo do Portugal 2020 as condições de cofinanciamento vão agravar-se para a Região Lisboa, com particular negatividade para a Península de Setúbal.

De facto, em termos de elegibilidades para os FEEI as sete regiões de Portugal dividem-se agora em:

a) Regiões menos desenvolvidas (PIB per capita <75% média UE): Norte, Centro, Alentejo

e R.A. Açores - Taxa de cofinanciamento dos Fundos: 85%

b) Regiões em transição (PIB per capita entre 75% e 90%): Algarve -Taxa de

cofinanciamento dos Fundos: 80%

c) Regiões mais desenvolvidas (PIB per capita> 90%): Lisboa e Madeira - Taxa de

cofinanciamento dos Fundos: 50% (Lisboa) e 85% (RAM)

Ou seja, sub-regiões tão diferentes como a Grande Lisboa e a Península de Setúbal, hoje em dia amalgamadas estatisticamente numa única NUT 3 (que coincide com a NUT 2), têm ambas acesso a fundos à mesma taxa: 50%.

Fala-se muito em «coesão económica, social e territorial», mas estamos longe de ter uma definição consensual para este conceito, tanto do ponto de vista técnico-científico (académico), como numa perspetiva política.

Não sendo o momento mais apropriado para entrar numa profunda análise desta matéria, dizer que, da muito variada literatura produzida, se retém, como plataforma de partida razoável, aquela que se encontra plasmada num recente estudo realizado no âmbito do EPRC – European Policies Research Centre [6], que aponta para o seguinte registo:

• Coesão Económica – Está focada na necessidade de diminuir as disparidades em termos

produtivos (output) e do emprego.

• Coesão Social – Concentra-se nas questões das desigualdades interpessoais, com foco

especial na eliminação da pobreza e da exclusão social, assim como da criação de

oportunidades de emprego.

• Coesão Territorial – Tem o seu centro de ação nas questões da sustentabilidade e equidade

da distribuição espacial de atividades e serviços.

E, acrescenta o citado estudo, não é possível tratar as três vertentes da coesão de forma separada, isto no domínio da ação política.

Em Portugal, o Quadro de Referência Estratégico Nacional (QREN) para 2007-2013 assumiu como grande objetivo o desígnio estratégico da «qualificação dos portugueses e das portuguesas, valorizando o conhecimento, a ciência, a tecnologia e a inovação, bem como a promoção de níveis elevados e sustentados de desenvolvimento económico e sociocultural e de qualificação territorial, num quadro de valorização da igualdade de oportunidades e, bem assim, do aumento da eficiência e qualidade das instituições públicas».

Com o QREN praticamente finalizado em finais de 2016 poderemos dizer que, na Região Lisboa, tal desígnio estratégico ficou longe de ser cumprido.

O QREN esteve imbuído da Estratégia de Lisboa lançada durante o Conselho Europeu de Lisboa, em março de 2000, com o objetivo de tornar a União Europeia, dizia-se, na «economia mais competitiva do mundo e alcançar o objetivo de pleno emprego até 2010».

A essa mesma estratégia, que a realidade demonstra ter falhado, chama-se hoje, por decisão do Conselho Europeu de junho 2010, Estratégia Europa 2020, dizendo-se virada para um «crescimento inteligente, sustentável e inclusivo». Trata-se, ao avaliar o conteúdo qualitativo e quantitativo concreto dos principais documentos de referência, de uma formulação que dá continuidade ao que vinha de trás.

Para um melhor enquadramento do tema deve referir-se que o novo Período de Programação Financeira Comunitária (2014-2020), cuja preparação foi iniciada formalmente em junho de 2011, com a decisão da Comissão Europeia (CE), COM (2011) 500 final, Bruxelas, 29.6.2011, tem vindo a resvalar e encontra-se agora numa fase crucial.

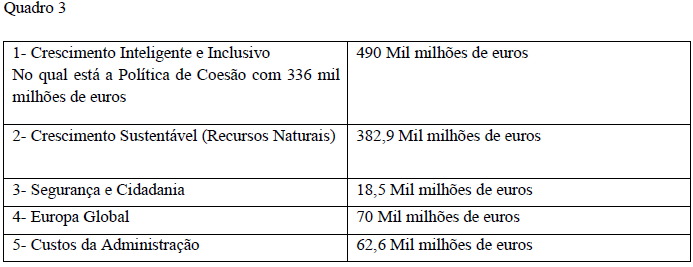

Depois de várias hesitações e adiamentos foi possível, em junho de 2011, aprovar uma proposta da CE para um Quadro Financeiro Plurianual (QFP) à volta de 1025 mil milhões de euros (a preços 2011) para o período referido (sete anos) como se poderá constatar no Quadro 3.

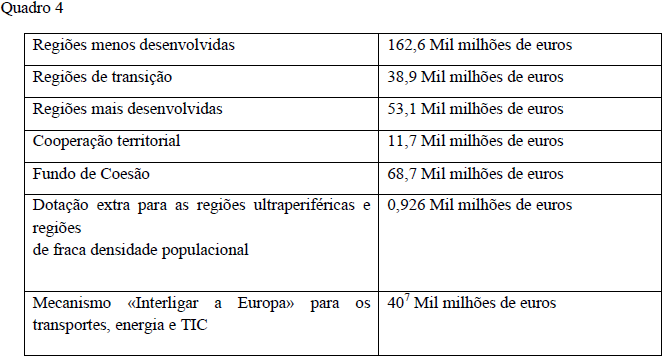

O valor referido representava 1,05% da riqueza (RNB - Rendimento Nacional Bruto) da União Europeia. A proposta da CE para o QFP previa então, no seu documento COM (2011) 614 final 2011/0275 (COD), um montante de 376 mil milhões de euros destinadas à política de coesão económica, social e territorial para o período de 2014-2020, repartidos entre 336 mil milhões de euros para o FEDER e 68,7 mil milhões de euros em Fundo de Coesão, que, se distribuirão regionalmente de acordo com o Quadro 4.

Neste Quadro, que, de acordo com o previsto no Regulamento do Parlamento Europeu e do Conselho, refletia as disposições quanto ao Investimento no Crescimento e no Emprego, incluise a futura distinção entre regiões: as menos desenvolvidas, as regiões em transição e regiões mais desenvolvidas.

Regiões menos desenvolvidas: Esta categoria inclui as regiões cujo PIBpc é inferior a 75% da média do PIBpc PPC [8] da UE-27. Em conformidade com o TFUE, o apoio a estas regiões continuará a ser uma prioridade importante da política de coesão.

Regiões em transição: Esta categoria, que será agora introduzida, irá incluir todas as regiões com um PIBpc PPC entre 75% e 90% da média do PIB per capita da UE-27. Em Portugal, teremos o Algarve nesta situação.

Regiões mais desenvolvidas: Esta categoria inclui as regiões cujo PIB per capita é superior a 90% da média do PIB da UE-27. No caso português só a Região Lisboa será incluída nesta classe.

Todas as regiões cujo PIBpc PPC no período de programação de 2007-2013 tenha sido inferior a 75% da média do PIB da UE-25 em relação ao período de referência, mas que tenha crescido para mais de 75% da média do PIB da UE-27, receberão dois terços da respetiva dotação em

2007-2013.

Prevê-se que o Fundo de Coesão apoie os Estados-Membros cujo RNB por habitante seja inferior a 90 % da média do RNB da UE-27, no que diz respeito aos investimentos nas redes de transportes RTE-T e no ambiente. Parte da dotação do Fundo de Coesão (10 mil milhões de euros) será destinada especificamente ao financiamento de redes de transportes de base ao abrigo do Mecanismo «Interligar a Europa».

Ou seja, e em síntese, as verbas propostas para a Política de Coesão serão cerca de 37% do total do novo quadro de programação financeira, isto é, verificar-se-ia, tudo indicava, mesmo tendo em conta a proposta inicial da CE, uma significativa e preocupante baixa relativamente ao período anterior.

De facto, se analisarmos o período 2007-2013 já praticamente finalizado, o montante financeiro global é de 862 mil milhões. E, mais relevante, o montante das verbas dedicadas à Política de Coesão, no período ainda em curso, foi cerca de 450 mil milhões de euros! Ou seja, a preços constantes comparáveis, a proposta que a Comissão Europeia fez ao Conselho já apontava à partida para um crescimento muito ligeiro de verbas disponíveis para o QFP global, mas, com uma descida efetiva nas verbas para a Coesão, como já foi referido.

Contudo, e apesar desta moderação da CE, os países mais ricos, através da Carta dos Cinco, aos quais se vieram juntar a Áustria, a Suécia e a Dinamarca, manifestaram-se desde muito cedo no sentido de querer reduzir o montante proposto pela CE em 100 a 150 mil milhões de euros, invocando, entre outras razões, o conceito muito discutível do «justo retorno», o que significaria uma descida dramaticamente acentuada, designadamente quando se sabe que estamos num período de profunda crise económica e social.

A provisão financeira dos vários fundos europeus com os quais se tem tentado desenvolver a política de coesão, o FEDER, o FSE e o FUNDO DE COESÃO, e, por outro lado, aqueles que suportam as políticas agrícolas e da pesca, o FEADER, o FEAGA e o FEP, dependem muito das verbas inscritas no Quadro Financeiro Plurianual.

Para se perceber melhor o que estes números significam, referir, por exemplo, que o orçamento da União Europeia, em 2011, se situou em cerca de 142 mil milhões de euros, e foi cerca de 50 vezes mais pequeno do que a soma dos orçamentos nacionais dos 27 Estados Membro da UE nesse mesmo ano, que ascendeu a mais de 6 200 mil milhões de euros.

Não obstante a clara tendência da descida do financiamento da coesão, verifica-se que uma fatia cada vez maior desses fundos tem vindo a ser formatada por critérios focados na «competitividade», ou seja, ao serviço das empresas privadas e critérios de mercado. No período de 2014 a 2020 essa tendência acentuar-se-á.

Na realidade, o orçamento da UE é menor do que o orçamento de um Estado-Membro de média dimensão como a Áustria ou a Bélgica.

Tudo isto não pode deixar de causar grande preocupação num contexto em que a UE já tem um elevado grau de comando sobre as políticas nacionais.

Vejamos, por outro lado, que a Auditoria Urban II, disponível para 189 cidades dos UE 15 (65 no pentágono central e 124 nos territórios periféricos) permite analisar três tipos de disparidades: entre as cidades do centro e da periferia, entre as cidades grandes e médias, e entre diferentes zonas urbanas nas áreas metropolitanas.

A DG Regio da UE reconhece que «As cidades da Europa apresentam um paradoxo. Por um lado são os motores do crescimento numa economia cada vez mais global, concentrando nelas riqueza, conhecimento e capacidade técnica. São também centros de prestação de serviços públicos, como a educação, cuidados de saúde e transportes. Ao mesmo tempo, porém, muitos dos problemas mais graves que a sociedade enfrenta atualmente estão concentrados em zonas urbanas, designadamente a exclusão económica e social, a degradação do ambiente natural e construído, o sobrepovoamento, a criminalidade, a intolerância e o racismo e a perda da identidade local».

Este paradoxo, que, aliás, tem outras explicações mais profundas relacionadas com o modo de produção determinante na Europa, tem que ser enfrentado, designadamente na Região Lisboa, que é, simultaneamente, uma Área Metropolitana.

Numa outra perspetiva há que ter em conta que, para o Pilar I, o da Política Agrícola Comum, a CE tinha proposto para o período de 2014 a 2020 alocar 281,8 mil milhões de euros e mais 89,9 mil milhões (incluídos no quadro 1) para o desenvolvimento rural, prevendo-se mais cerca de 15,2 mil milhões em diversas finalidades complementares (pesquisa, inovação, segurança alimentar, etc.). O que também seria uma descida relativamente ao período transato se não tivesse sido reforçado.

Onde se perspetivam subidas é nas vertentes que beneficiam os estados contribuintes líquidos do orçamento comunitário, como, por exemplo, a investigação científica e desenvolvimento tecnológico. E, a propósito desta situação, referir que Portugal continua a ser, paradoxalmente, um contribuinte líquido da política de investigação científica, porque não tem tido capacidade de absorção dos cofinanciamentos europeus disponíveis, por falta de projetos e fundos nacionais!

Em fevereiro 2013 foi obtido um acordo do Conselho Europeu sobre o Quadro Financeiro Plurianual (QPC) que, mais tarde, foi aprovado pelo Parlamento Europeu.

O envelope financeiro será alocado através do Portugal 2020 que é, mais exatamente, o AP - ACORDO DE PARCERIA adotado entre Portugal e a Comissão Europeia, e que reúne a atuação dos cinco Fundos Europeus Estruturais e de Investimento no qual se definem os princípios de programação que consagram a política de desenvolvimento económico, social e territorial para promover, em Portugal, entre 2014 e 2020.

Estes princípios de programação estão alinhados com o Crescimento Inteligente, Sustentável e Inclusivo, prosseguindo a ESTRATÉGIA EUROPA 2020.

Portugal vai receber 25,6 mil milhões de euros até 2020, e, para tal definiu Objetivos Temáticos para estimular o crescimento e a criação de Emprego, as intervenções necessárias para os concretizar e as realizações e os resultados esperados com estes financiamentos.

• Fundo Europeu de Desenvolvimento Regional (FEDER) 10.773, 5 milhões euros

• Fundo Social Europeu (FSE) 7.546,5 milhões euros

• Fundo de Coesão (FC) 2.861,7 milhões euros

• Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER) 4.057,8 milhões de

euros

• Fundo Europeu para os Assuntos Marítimos e as Pescas (FEAMP) 392,5 milhões euros

O Portugal 2020 apareceu assim como uma versão dita reforçada das Orientações Comunitárias para Política de Coesão adotadas no período 2007-13.

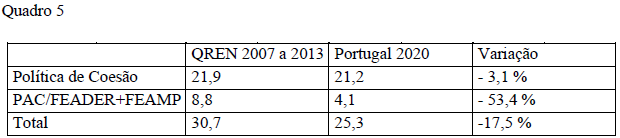

As consequências financeiras do Portugal 2020 são as que se evidenciam no Quadro 5 com os valores expressos em milhares de milhões de euros.

Haverá, portanto, uma redução de cerca de 17,5% nos FEEI do período 2014 a 2020 e que ficarão repartidos por:

• Quatro PO temáticos no Continente

• Cinco PO Regionais no Continente, correspondentes ao território de cada NUT II

• Dois PO Regionais nas Regiões Autónomas;

• Um PO de assistência técnica.

• Fundo Europeu Agrícola e de Desenvolvimento Rural-FEADER (um PO para o

Continente e dois PO Regionais nas Regiões Autónomas).

• Fundo Europeu dos Assuntos Marítimos e das Pescas - FEAMP (um PO de âmbito

nacional).

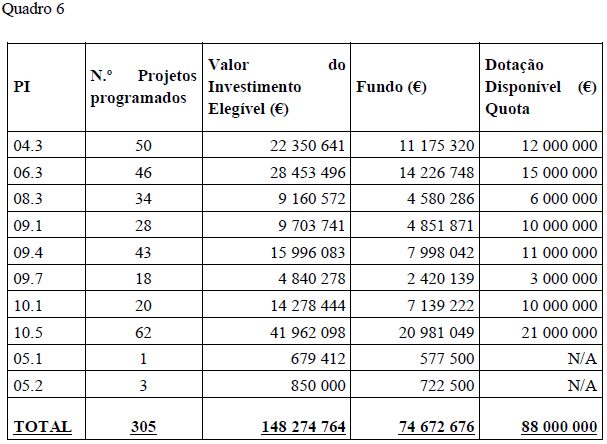

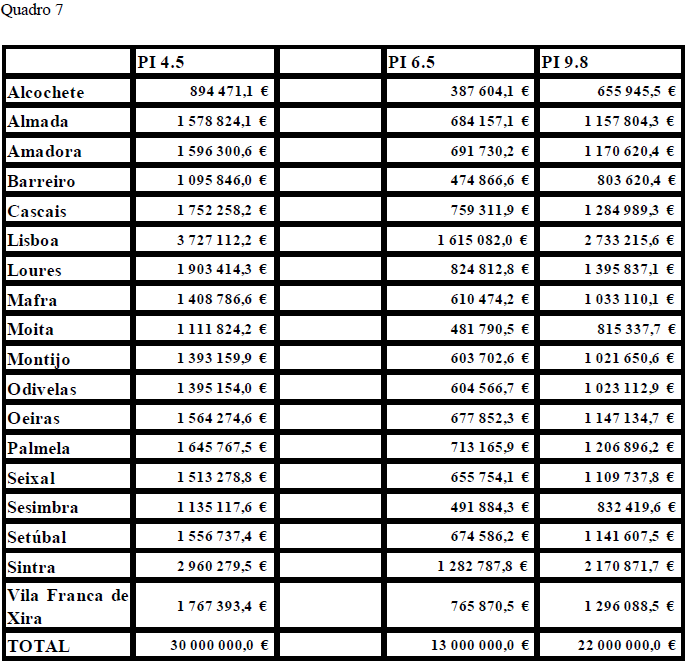

No POR Lisboa 2020, dotado com cerca de 622 milhões € de FEDER e 211 milhões de € de FSE, num total de 833 milhões de €, prevê-se que cerca de 145 milhões de € possam vir a financiar através de FEDER ações promovidas pelos municípios, ou seja, cerca de 17,5% do total (ou 23,3% do FEDER).

Poder-se-á ver isso nos Quadros 6 e 7.

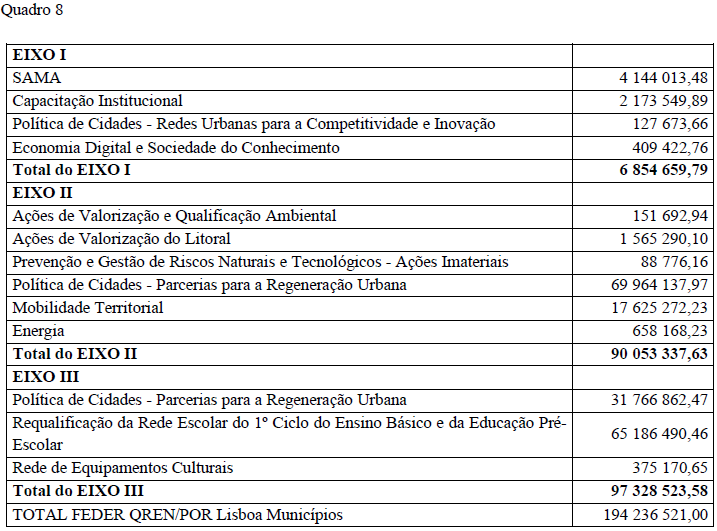

No QREN/POR Lisboa os valores foram, respetivamente, 306 milhões de € e, como se verificará no Quadro 8, 194 milhões de € [9], isto é, perto de 63 % do POR Lisboa foi destinados aos investimentos e ações promovidas pelos municípios!

Salientar que não era isto o que estava previsto inicialmente, mas, dada a grande capacidade de realização municipal e, por outro lado, devido às dificuldades objetivas que as empresas demonstraram no período de programação anterior, acabou por ter que se transferir para o setor publico municipal FEDER que, de outro modo, se perderia.

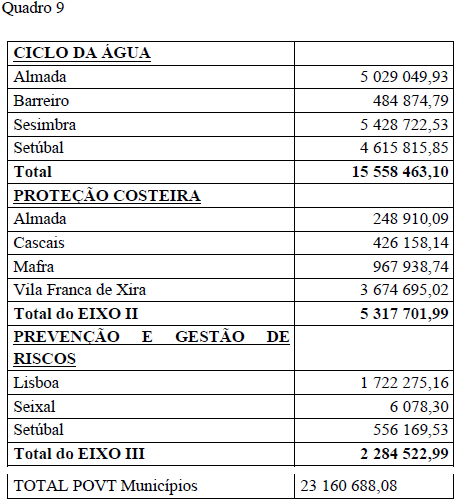

No QREN há, ainda que ter em conta os apoios financeiros aplicados pelos municípios no âmbito do POVT (FEDER), cujos valores se encontram registados no Quadro 9, apontando para um total de 23,2 milhões de euros.

Haverá, ainda, a considerar os montantes FSE que os municípios conseguiram no domínio do POPH para ações do foro social e formativo.

Ou seja, no período de programação transato, o QREN, os municípios demonstraram uma grande capacidade de realização, em domínios vitais como os da regeneração das cidades, da educação ou da modernização administrativa, entre outros. E fizeram-no, há que o registar, sob o impacte da crise e das severas medidas de contenção orçamental, ao mesmo tempo que consolidavam as suas contas.

IV. Conclusões

Permanecendo, desde há muitos anos, as diferenças socioeconómicas expressas através do PIB per capita, entre as duas sub-regiões que fazem parte da NUTS 2 Lisboa, haverá que definir e pôr em prática políticas públicas que promovam, de forma eficaz, a coesão socioeconómica e territorial da AML.

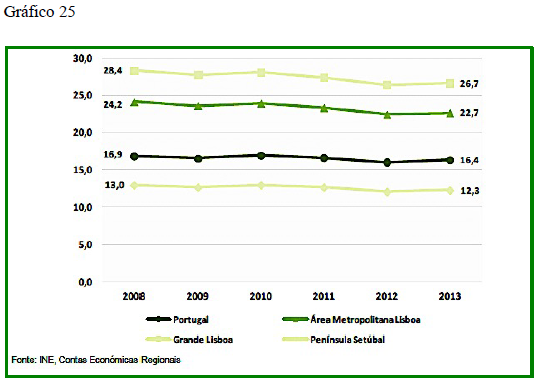

Pelo que se pode constatar, designadamente no Gráfico 25, tanto o QCA III como o QREN não o conseguiram fazer.

Pelas características dos fundos, opções políticas e montantes envolvidos no Portugal 2020, também este período se demonstrará, por si só, incapaz de promover a coesão interna na Região Lisboa. Salvo se reprogramações poderosas alterem profundamente o enquadramento atual.

Para que isso aconteça seria necessário que houvesse um significativo aumento do investimento relativo em infraestruturas e em equipamento produtivo na Península de Setúbal.

Ora isso não será possível à luz das regras europeias existentes e no referencial das políticas públicas promovidas pelas autoridades portuguesas num referencial de contenção orçamental forçada.

De facto, no âmbito do Portugal 2020 não é enquadrável qualquer tipo de política que envolva a discriminação positiva da Península de Setúbal, pelo menos numa escala que fizesse diferença.

Aliás, também no contexto político administrativo dominante, com uma AML cujos órgãos continuam a não ser eleitos diretamente pelas populações e, portanto, sendo pautada por pontos de vista municipais, não será fácil promover a coesão regional interna.

No atual quadro nem sequer projetos estratégicos e verdadeiramente metropolitanos são passiveis de concretização, porque os municípios se focam óbvia e legitimamente nos interesses concelhios, pugnando pela distribuição perequativa dos meios financeiros disponibilizados pelos FEEI, ou seja, mesmo com alguma atenuação ponderada, os que mais têm acabam sempre por receber mais fundos.

Não se poderia, aliás, esperar outra coisa das decisões de uma entidade intermunicipal que, em grande medida, é dirigida por presidentes de câmara a partir de um órgão deliberativo metropolitano, cuja legitimidade e vínculo matriciais são de nível municipal.

Não sendo expectável no curto e medio prazos a realização de grandes e médios investimentos públicos e privados previstos para a Península de Setúbal [10], coisa que poderia compensar em parte aquilo que por via exclusiva dos fundos comunitários não será possível, há que pensar em formas objetivas de combater a divergência das duas sub-regiões metropolitanas, e, simultaneamente, promover o desenvolvimento integrado metropolitano.

Dadas as dificuldades regulamentares europeias e nacionais já atrás referidas, poderia perspetivar se a organização político-administrativa territorial em novos moldes de forma a permitir que cerca de uma dúzia dos atuais concelhos metropolitanos pudessem passar a estar integrados numa região de convergência. Mas, a simples migração para uma das regiões já existente não se configura coerente e oportuna.

O ideal seria a conjugação de várias medidas (realização dos grandes investimentos+ reforço dos FEEI com discriminação positiva da Península de Setúbal), adicionada da criação, de facto, de uma verdadeira autarquia metropolitana.

Em face daquilo que se regista no presente documento, afigura-se ser oportuno agir nas seguintes direções, de forma coordenada e simultânea:

1- Preparar um Plano Incremental da Coesão Metropolitana que, com especial incidência na Península de Setúbal [11], Identificasse os problemas, as potencialidades e as prioridades de investimento para aquela sub-região, tendo em conta três hipóteses distintas para os níveis de cofinanciamento comunitário:

1.1 - Menos de 100 milhões de euros para a Península de Setúbal para o período 2014/2020 num cenário baixo (é o mais provável no quadro atual)

1.2 – Cerca de 250 milhões de euros para o mesmo período num cenário em que o Portugal 2020 pudesse chegar a valores mais elevados situados à volta dos 660 milhões de euros para a Região Lisboa) [12]

1.3 – Cerca de 400 milhões de euros no caso de a Península de Setúbal se vir a integrar numa NUT 2 convergência [13]

2- Acompanhar com grande atenção todos os passos políticos e institucionais com vista à

reprogramação até 2018 do POR Lisboa, reforçando-o.

3- Estudar com profundidade a hipótese de uma reorganização política e administrativa territorial com vista à sua eventual implementação, num horizonte temporal de médio prazo (2018), no qual a Península de Setúbal integrasse uma nova NUT 2 mais adequada à sua real situação socioeconómica, destacando-se da Grande Lisboa que ficaria a ser a base de uma NUT 2 de nível desenvolvido/competitividade.

Isto seria possível mesmo que houvesse uma governação unitária da Área Metropolitana.

Nesta análise devem incluir-se todos os custos e benefícios ponderáveis nas diversas vertentes.

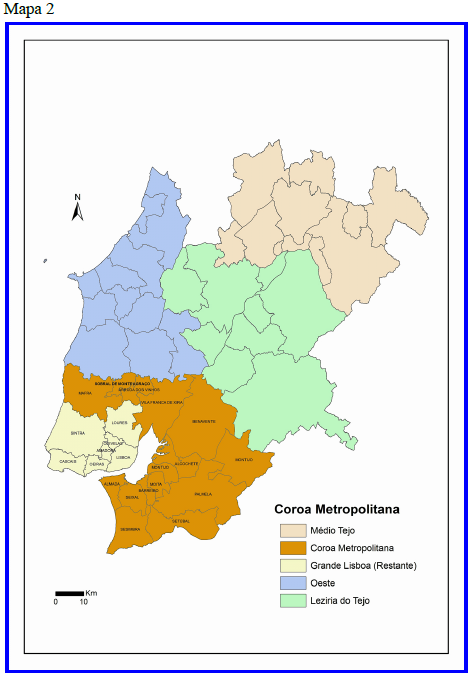

Entre as várias hipóteses de reconfiguração possíveis a que se afigura merece mais credível é a que designaremos por Coroa Metropolitana, registada no Mapa 2.

Demétrio Alves

(engenheiro)

Notas:

[1] No período 2007-2013 incluía o FSE, o FEDER, e o FC. A partir de 2014 incluem também o FEADER, e o FEAMP.

[2] Estes Relatórios são elaborados pela Autoridade de Gestão e aprovados pela Comissão de Acompanhamento. O Relatório de Execução de 2015 não está finalizado.

[3] Em 2012 o governo português enviou ao EUROSTAT uma proposta com uma nova configuração das NUTS 3 do território, da qual fazem parte, entre outras, a fusão das duas NUTS 3 Grande Lisboa (GL) e Península de Setúbal (PS) numa só NUTS 3, designada AML – Área Metropolitana de Lisboa (mantém os 18 municípios). Esta iniciativa foi vivamente contestada mas acabou por ser posta em prática.

[4] Adotar-se-á nesta parte do texto a referencia havida até 2014 no domínio das NUTS, isto é, que a Grande Lisboa e a Península de Setúbal constituíam duas NHTS 3 autónomas integradas na NUTS 2 Lisboa

[5] O Índice Sintético de Desenvolvimento Regional (ISDR) é um estudo estatístico, de periodicidade anual e cujo âmbito geográfico é o país. É elaborado com base numa matriz de 65 indicadores estatísticos, para as 30 subregiões NUTS III portuguesas, devidamente normalizados.

[6] The objective of economics and social cohesion in the economic policies of member states, November 2010; DG Regio.

[7] Com um montante adicional de 10 mil milhões de euros especificamente destinado no âmbito do Fundo de Coesão.

[8] PIB per capita PPC (paridade do poder de compra).

[9] Previsão para o final do QREN.

[10] A crise da dívida veio, principalmente a partir de 2011, deitar por terra um conjunto significativo de projetos previstos para a Península de Setúbal (TTT, NAL, Plataforma Logística Poceirão, etc.,).

[11] Em articulação com o Plano Integrado Territorial correspondente à AML.

[12] Do que já se conhece das decisões havidas constantes do POR Lisboa 2020 e das orientações europeias que ficaram expressas no Acordo de Parceria, o valor que os municípios da Região Lisboa poderão vir usufruir na sua globalidade, aponta para cerca de 145 a 150 milhões.

[13] Trata-se de uma iniciativa política que se reconhece como complexa e problemática no presente período.